Calculadora de ICMS-ST online para simplificar sua rotina fiscal

Descubra as alíquotas corretas, calcule a base do ICMS-ST e evite erros na apuração.

REGIME E APLICAÇÃO

Para começar, você precisa saber

O que é Substituição Tributária?

A Substituição Tributária é um regime em que o recolhimento do ICMS de toda a cadeia de circulação é antecipado por um único contribuinte: o substituto tributário.

Como funciona o ICMS-ST?

O ICMS é um imposto recolhido a cada etapa da venda de um produto. No caso da Substituição Tributária, o recolhimento é antecipado e apenas uma vez, no início da cadeia de produção.

Quem recolhe o ICMS-ST?

Neste regime, temos o substituto (responsável pelo recolhimento, emissão do documento fiscal e registro da operação) e os substituídos (demais envolvidos na circulação da mercadoria).

MERCADORIA

Quando se aplica a ST?

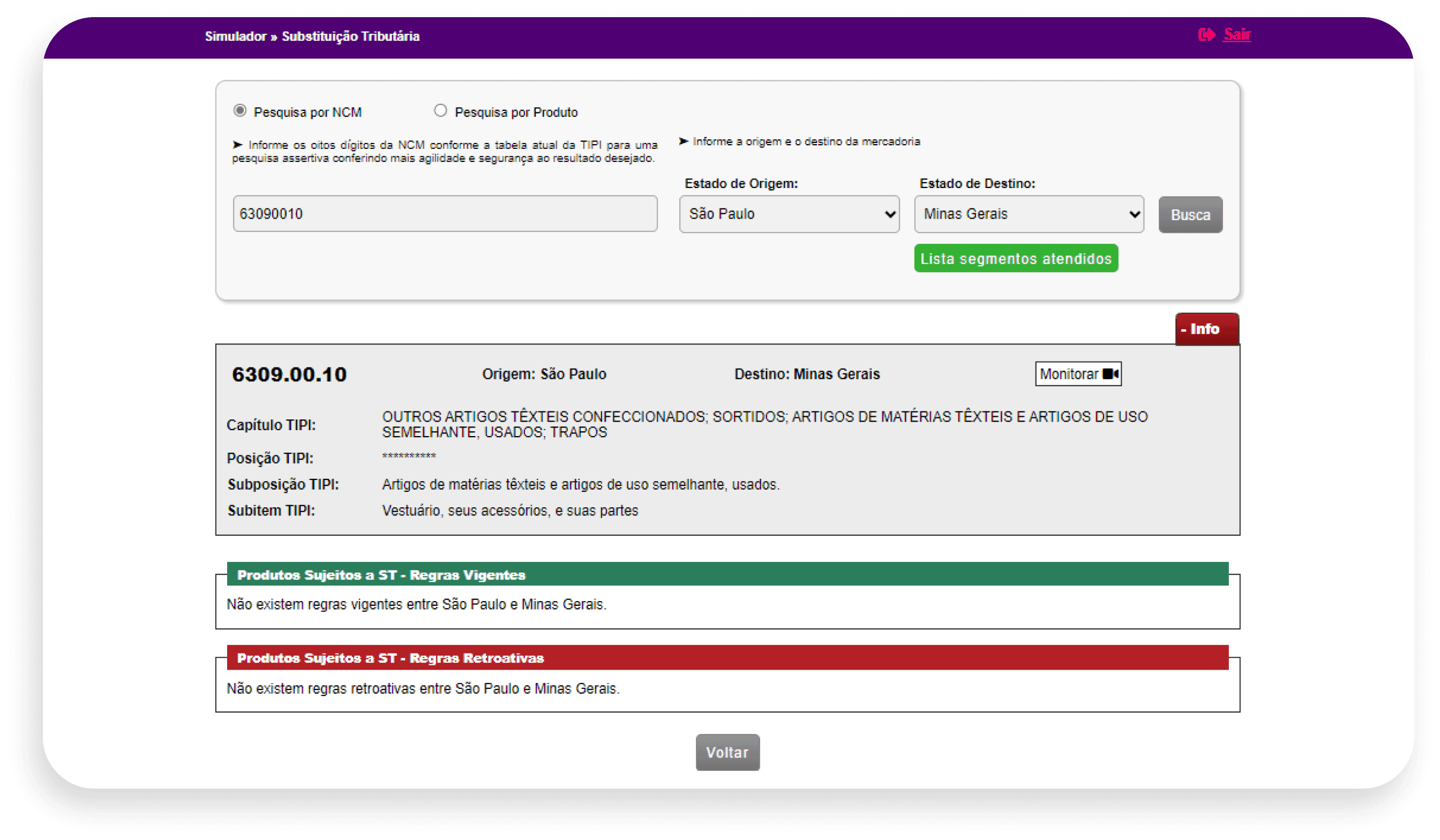

A aplicação da Substituição Tributária depende de o código NCM constar na legislação vigente e de sua correspondência com a descrição do produto na tabela TIPI. O IOB Simulador Tributário automatiza essa verificação.

CÁLCULO

Como calcular o ICMS-ST online?

A fórmula inclui valor do produto, IPI, frete, seguro, despesas, descontos e a Margem de Valor Agregado (MVA). Com o IOB Simulador Tributário, o cálculo é automático.

IDEAL PARA SUA NECESSIDADE

Conheça o simulador de cálculo de ICMS-ST da IOB

Você calcula automaticamente, descobre as alíquotas corretas e visualiza o resultado em modelo Danfe. Tudo isso em uma plataforma 100% online.

MAIS BENEFÍCIOS PARA VOCÊ

Conte com o IOB Simulador Tributário completo

Simuladores de IBS e CBS, ICMS-ST, PIS e Cofins, ISSQN e benefícios fiscais.

Ferramentas de consulta e cálculo: Difal, Pauta Fiscal, MVA ajustado, entre outras.

Regras de ICMS das 27 UFs e a legislação de cada simulação.

Validação e monitoramento de códigos NCM dos seus produtos.

Fonte confiável

Embasamento para suas operações

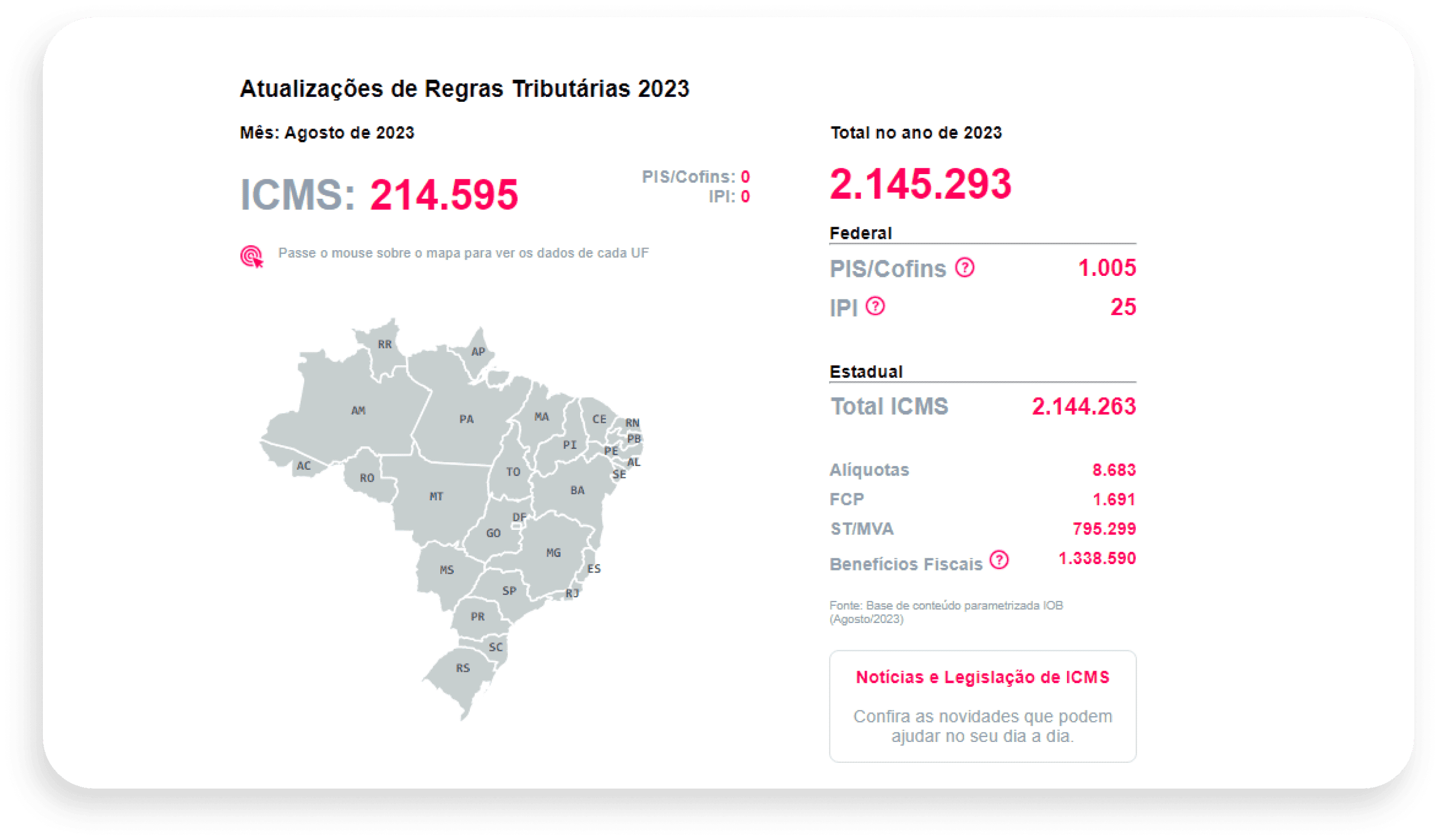

O IOB Simulador Tributário é alimentado por uma base com mais de 450 milhões de combinações e regras fiscais mapeadas e monitoradas. Nosso time de especialistas interpreta a complexa legislação para manter tudo atualizado.

PLANOS E PREÇOS

Invista em uma rotina tributária mais segura e eficiente

IOB Simulador Tributário: 50 simulações

Agilize seu planejamento tributário, evitando erros e autuações.

R$105,00/mês

Cartão de crédito, Pix ou boleto

Diferenciais:

- keyboard50 simulações por mês

Recursos disponíveis:

- checkCBS e IBS

- checkICMS-ST

- checkServiços (ISSQN)

- checkPIS e Cofins

- checkBenefícios Fiscais de ICMS

Simuladores

- checkConsulta de Pauta Fiscal

- checkDifal Contribuinte/Não Contribuinte

- checkTIPI e TEC

- checkEspecial Cest

- checkcBenef x CST

- checkComparativo NCM

- checkNCM Sem Similar Nacional

- checkCalculadora de ICMS-ST por MVA

- checkCalculadora de MVA Ajustado

- checkCalculadora de ICMS em Atraso

- checkLegislação e notícias sobre ICMS

Ferramentas

IOB Simulador Tributário: 100 simulações

Amplie suas análises e evite riscos fiscais.

De R$ 209,00 por

R$120,00/mês

Simulações em dobro com 42% OFF

Diferenciais:

- keyboard100 simulações por mês

Recursos disponíveis:

- checkCBS e IBS

- checkICMS-ST

- checkServiços (ISSQN)

- checkPIS e Cofins

- checkBenefícios Fiscais de ICMS

Simuladores

- checkConsulta de Pauta Fiscal

- checkDifal Contribuinte/Não Contribuinte

- checkTIPI e TEC

- checkEspecial Cest

- checkcBenef x CST

- checkComparativo NCM

- checkNCM Sem Similar Nacional

- checkCalculadora de ICMS-ST por MVA

- checkCalculadora de MVA Ajustado

- checkCalculadora de ICMS em Atraso

- checkLegislação e notícias sobre ICMS

Ferramentas

IOB Simulador Tributário + IOB Online

Mais informação e suporte para embasar suas decisões.

De R$ 410,00 por

R$310,00/mês

Cartão de crédito, Pix ou boleto

Diferenciais:

- account_circle05 usuários simultâneos

- keyboardSimulador Tributário com 100 simulações

- addConsultoria telefônica - ilimitada

- addConsultoria via chat - 4 consultas/mês

Todos os simuladores e ferramentas, e mais:

- checkIOB Play

- checkConsultoria tributária por NCM

- checkSimulador de Diferencial de Alíquota

- checkSimulador de 13º Salário

- checkSimulador de Férias

- checkSimulador de Horas Extras

- checkNCM 2017 x 2022

- checkDesoneração da folha de pagamento

- checkPlanejamento tributário

- checkSimulador Cest

- checkSimples Nacional com cálculo

- checkCNAE x Folha de pagamento

a iob responde

Perguntas frequentes sobre o simulador ICMS-ST

Mais do que calcular automaticamente o ICMS próprio e o ICMS-ST, o simulador da IOB traz a alíquota aplicável, o espelho de Danfe e a legislação atualizada para cada operação.

Você consulta pelo código NCM do produto e o simulador identifica se a operação interestadual está sujeita à ST, calcula o valor devido e gera o espelho de Danfe correspondente.

Para calcular a substituição tributária em vendas interestaduais é preciso apurar o valor do ICMS interestadual, a base de cálculo do ICMS-ST, o valor do FCP (Fundo de Combate à Pobreza) se necessário e o valor final da ST. O IOB Simulador Tributário automatiza essas etapas.

O MVA ajustado é usado quando a operação é interestadual e a alíquota interna do estado de destino é maior que a interestadual. Ele reequilibra essa diferença. O IOB Simulador Tributário calcula o MVA ajustado automaticamente a partir dessas alíquotas.

-

Em operações que destinam produtos para uso em processos de industrialização;

-

Em transferências para outro estabelecimento do contribuinte;

-

Em operações que destinam produtos a uma empresa passiva por substituição da mesma mercadoria.

É necessário analisar a NCM (Nomenclatura Comum do Mercosul) para entender se o produto se enquadra. Confira a legislação no site do Confaz. O produto também deverá ter um Cest (Código Especificador de Substituição Tributária).

O ICMS próprio é referente à circulação atual do contribuinte. O ICMS-ST é o recolhimento antecipado do imposto sobre as operações seguintes da cadeia, que ainda vão acontecer.

Para saber a base de cálculo do ICMS-ST podemos considerar a seguinte fórmula:

Valor do produto + Valor do IPI + Frete + Seguro + Outras Despesas – Descontos) * (1+(%MVA / 100)

Esse cálculo é automatizado no IOB Simulador Tributário, o que reduz o risco de erro na apuração.

Sim. Quando há recolhimento do ICMS a maior do que o devido, as empresas substituídas para as quais foi transferida a obrigação podem solicitar o ressarcimento. Em caso de dúvida sobre o enquadramento da sua operação, conte com a consultoria especializada da IOB.

Conheça a calculadora de ICMS-ST e outros recursos do IOB Simulador Tributário!

- Portal de Privacidade

- Medidas de segurança

Proteção de dados